Przejęcie Lotosu przez Orlen wzbudza duże kontrowersje. Czy ten projekt się opłaca?

We wtorek 14 lipca Komisja Europejska wydała zgodę na przejęcie Lotosu przez PKN Orlen na warunkach zaproponowanych przez polski koncern. Wzbudziły one dużo kontrowersji.

Proces przejęcia kapitałowego Grupy Lotos przez PKN Orlen został zainicjowany w lutym 2018 r. podpisaniem Listu Intencyjnego ze Skarbem Państwa, który posiada w Lotosie 53,19% głosów na walnym zgromadzeniu akcjonariuszy. W listopadzie 2018 roku Orlen złożył w Komisji Europejskiej wstępną wersję wniosku o zgodę na koncentrację. W trakcie prac nad dokumentem obie firmy, jak przeczytać możemy na stronie Orlenu, „otrzymały z KE setki pytań, na które sukcesywnie odpowiadały. Dobra współpraca wszystkich stron pozwoliła opracować ostateczny kształt wniosku, który trafił do Komisji”.

W sierpniu 2019 r. między Orlenem, Skarbem Państwa i Grupą Lotos podpisano porozumienie określające ramową strukturę transakcji. We wrześniu KE zastosowała procedurę „stop the clock”, czyli zamroziła postępowanie w celu doprecyzowania i wyjaśnienia niektórych kwestii. W kwietniu br. Orlen otrzymał od KE możliwość zapoznania się z wynikami jej analiz dot. przejęcia. Następnie, „zgodnie z praktyką dla tej fazy postępowania”, zastosowano procedurę „Statement of Objections” – co znaczy, że KE wyraziła swoje obiekcje dotyczące transakcji.

Dotyczyły one obaw, że pierwotne jej warunki zaszkodziłyby konkurencji na rynkach: hurtowej sprzedaży paliw silnikowych w Polsce; dostaw detalicznych paliw silnikowych w Polsce; dostaw paliwa do silników odrzutowych w Polsce i Czechach; dostaw produktów powiązanych, takich jak różne rodzaje bitumu w Polsce.

Orlen złożył formalną propozycję środków zaradczych pod koniec kwietnia br., a na początku maja rozpoczął się „market test”. Ostatecznie propozycja Orlenu przyjęta została przez KE we wtorek 14 lipca. Wiceprzewodnicząca KE Margrethe Vestager, w której kompetencji leży polityka konkurencji, oświadczyła, że „wyczerpująca lista zobowiązań zaproponowana przez PKN Orlen zapewni, że odpowiednie polskie rynki pozostaną otwarte i konkurencyjne oraz że połączenie nie spowoduje wzrostu cen ani mniejszego wyboru paliw i produktów powiązanych dla przedsiębiorstw i konsumentów w Polsce i Czechach”.

Propozycja Orlenu zaakceptowana przez KE objęła:

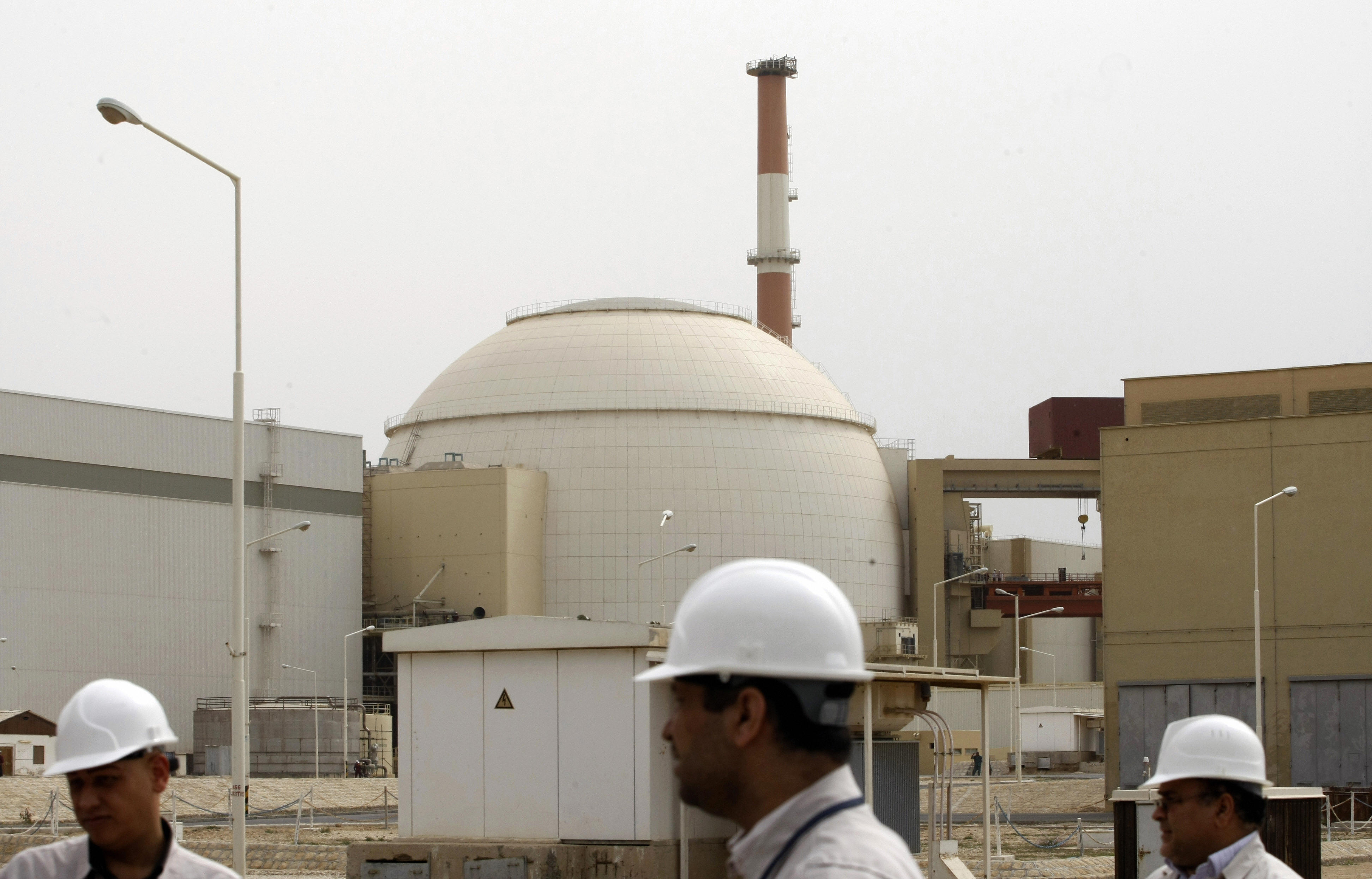

– Zbycie 30 proc. udziałów w rafinerii Lotos wraz z towarzyszącym dużym pakietem praw zarządczych. Nabywca uzyska w ten sposób prawo do blisko połowy produkcji rafinerii w zakresie ropy naftowej i benzyny oraz będzie miał zapewniony dostęp do istotnej infrastruktury magazynowania i logistycznej. Rafineria Lotosu w Gdańsku jest dzięki zakończonej w zeszłym roku modernizacji jednym z najnowocześniejszych w Europie obiektów tego typu. Na bazie rafinerii ma powstać spółka joint venture. Orlen ma być operatorem wyodrębnionej w ramach JV rafinerii w celu zagwarantowania bezpieczeństwa paliwowego Polski. Koncern będzie więc operacyjnie zarządzać infrastrukturą, ale nowy partner uzyska stosowny do posiadanego pakietu wolumen produktowy rafinerii. Partner będzie jednocześnie zarządzać częścią hurtową, nie wiadomo jeszcze w jakim stopniu – to wyjaśni się dopiero w ramach negocjacji. Zasady zarządzania mają umożliwić Orlenowi przeprowadzenie inwestycji, nawet jeśli partner nie będzie chciał w niej uczestniczyć, podobnie ma to działać w druga stronę.

– Zbycie dziewięciu składów paliw na rzecz niezależnego operatora logistyki oraz budowa nowego terminalu importowego paliwa do silników odrzutowych w Szczecinie, który po ukończeniu budowy miałby zostać przekazany temu operatorowi. Możliwości magazynowe połączonych Orlenu i Lotosu zmniejszą się o 10 proc. Składy zostały już wytypowane – Orlen zapewnia, że są to magazyny, bez których sobie operacyjnie poradzi. Firma informuje także, że nie pozbędzie się baz paliw na tzw. ścianie wschodniej, żeby zabezpieczyć się przed dodatkowym importem paliwa. Żadna ze sprzedawanych baz ma nie być „na rurze”, tzn. nie jest położona wzdłuż kluczowych rurociągów, którymi płocki koncern może transportować paliwo. Jeśli Skarb Państwa miałby zachować kontrolę nad tymi bazami, to głównym kandydatem do zawarcia transakcji wydaje się PERN, operator rurociągów naftowych ma jednak 5 proc. akcji Orlenu, więc jego niezależność może być kwestionowana.

– Zbycie 389 stacji detalicznych Lotosu w Polsce, stanowiących ok. 80 proc. sieci firmy; zaopatrywanie sprzedanych stacji w paliwa silnikowe. Lotos będzie musiał również zwolnić większość pojemności, którą zarezerwował w magazynach kontrolowanych przez firmy niezależne.

– Zbycie spółki Lotos Paliwa, w zakresie hurtowej sprzedaży paliw oraz 100 proc. udziałów w Lotos Biopaliwa. Orlen ma sprzedać część swojej spółki kolejowej.

– Sprzedaż połowy udziałów Lotosu w spółce joint venture z Air BP handlującej paliwem lotniczym wraz z dostępem do magazynów na dwóch lotniskach; dalsze prowadzenie dostaw dla tej spółki; udostępnienie konkurentom w Czechach rocznie do 80 tys. ton paliwa do silników odrzutowych w drodze otwartej procedury przetargowej.

– Zbycie Lotos Asfalt produkującego bitum w Polsce w dwóch zakładach: w Jaśle i Czechowicach-Dziedzicach oraz oraz dostarczenie nabywcy rocznie do 500 tys. ton bitumu/pozostałości ciężkich. KE zażądała też sprzedaży Lotos Terminale oraz Lotos Infrastruktura.

KE miała żądać jeszcze więcej, m.in. oddania nie tylko jednej rafinerii, ale dwóch, a także poważniejszych ustępstw w hurcie i detalu.

W zeszłym roku z przerobu 10,7 mln ton ropy naftowej rafineria w Gdańsku wyprodukowała 5,5 mln ton oleju napędowego oraz 2,1 mln ton benzyn. Po przejęciu Lotosu przez Orlen połowę takiej produkcji wraz z marżą, czyli zyskami z produkcji połowy oleju napędowego i benzyny, przejmie zagraniczna kompania naftowa. W 2019 r. sprzedaż oleju napędowego przyniosła Lotosowi prawie 16,3 mld zł, a benzyny – niemal 4,4 mld zł. Po przejściu pod kontrolę Orlenu koncern z Gdańska straci znaczą część tych dochodów. Łączny udział obu firm na rynku stacji benzynowich spadnie o ok. 5 proc.

Jednak według Jacka Sasina, ministra aktywów państwowych, wymóg dotyczący sprzedaży 80 proc. stacji Lotosu nie jest czymś co specjalnie dotknie firmę m.in. ze względu na duży dynamizm Orlenu jeśli chodzi o otwieranie nowych stacji. Te 80 proc. stacji Lotosu zostanie zastąpione przez nowe stacje Orlenu. Część stacji ze stacji Lotosu i tak musiałaby zniknąć, ponieważ koliduje swoimi lokalizacjami z obecnymi stacjami Orlenu. To raczej przegrupowanie rynku, niż jakaś strata, ubytek – zapewnił.

Płocki koncern daje sobie 12 miesięcy na stworzenie struktury przejęcia i znalezienie partnera, z którym podpisze umowę pozwalającą na wywiązanie się ze zobowiązań złożonych KE. Przejęcie planowane jest najpóźniej za 18 miesięcy. Sprzedaż aktywów nie jest jednak dla Orlenu główną rozważaną opcją.

W pierwszej kolejności bierzemy pod uwagę wymianę aktywów. Negocjujemy z naszymi partnerami przede wszystkim wymianę aktywów na aktywa w innej części Europy – poinformował prezes Orlenu Daniel Obajtek. Wyraził też nadzieję, że Orlen w ten sposób wejdzie na rynki, na których nie jest dziś obecny. Jedną z rozważanych opcji jest wymiana za sieć stacji wraz z magazynami, które zabezpieczą dostawy, inną są „silne aktywa logistyczne lub silne aktywa petrochemiczne”. Pytany czy prowadzone są rozmowy z węgierskim MOL-em oraz partnerami z Rumunii (gdzie obecny jest austriacki OMV) i Chorwacji (gdzie obecny jest właśnie MOL), odpowiedział, że wszystkie opcje są na stole. Wskazał także na oszczędności przy zakupie ropy, ze względu na to, że większy koncern będzie mógł kupować większe jej wolumeny, co pozwoli na uzyskanie atrakcyjniejszej ceny.

Konsekwentnie negocjowaliśmy z Komisją, aby przejęcie Grupy LOTOS było optymalne dla wszystkich stron transakcji. To się udało. Przed nami rozmowy z potencjalnymi partnerami dotyczące wdrożenia środków zaradczych. Będziemy negocjować przede wszystkim atrakcyjną wymianę aktywów. Jesteśmy do tego dobrze przygotowani, mamy ustalony plan działania, aby w przyszłości maksymalnie móc wykorzystać synergie wynikające z tego przejęcia – dodał prezes Orlenu.

Warto jednak pamiętać, że to KE będzie zatwierdzać nabywców majątku Lotosu i warunki transakcji. To KE będzie miała ostateczny głos w sprawie przejęcia Lotosu. W pierwszej kolejności planuje się nabycie do 32,9 proc., a potem wezwanie do zakupu akcji reprezentujących do 66 proc. liczby głosów na Walnym Zgromadzeniu Akcjonariuszy.

Jaki byłby los Lotosu za 5,6 czy 10 lat? Lotos z czasem przestałby istnieć, bo ma tylko jeden pion, a w dodatku jest to rafineria o stosunkowo niedużym przerobie. Na takie rafinerie w Europie nie ma już miejsca. A PGNiG? To nie jest firma w pełni oparta na zasadach rynkowych, ale o dochody inwestycyjne [W sprawie przejęcia PGNiG Orlen oraz Skarb Państwa podpisały już list intencyjny – red]. W Europie, gdzie dokonuje się transformacja energetyczna i wprowadzany jest Zielony Ład PGNiG zajmujący się tylko gazem straci znacznie. Orlen, jeśli pozostałby jedynie przy dzisiejszej działalności, też straciłby znaczenie (…) Dzisiaj potrzeba wielu filarów biznesu, aby się utrzymać. Przychody Orlenu to 200 mld zł, OMV 100 mld zł, a MOL 70 mld złotych. To pokazuje, że musimy przeprowadzić transformację energetyczną, ale potrzebujemy czempiona europejskiego, aby tego dokonać. Musimy też sami jako koncern przejść transformację. Możliwe, że za 15 lat będziemy tankować wodór zamiast benzyny. Te technologie jednak kosztują, ale dzięki połączeniu sił, będziemy mieli więcej pieniędzy na inwestycje. Jeśli chodzi o upstream, mamy trzy odrębne podmioty. Połączenie w jeden znacznie je wzmocni. Niedawno mieliśmy fuzję z Energą, chcemy dalej inwestować w źródła zeroemisyjne. Orlen jest spółką międzynarodową i w DNA ma wpisaną konkurencję z innymi krajami. Mamy doświadczenie w przejmowaniu podmiotów i największe środki inwestycyjne. Tylko w tym roku wydamy osiem miliardów złotych. Fuzja to nie tylko biznes, ale również wizja naszych firm na następne 20-30 lat – stwierdził Obajtek.

Za zysk operacyjny nowego podmiotu miałyby w 40 proc. odpowiadać rafineria i petrochemia. Wydobycie w 20 proc., sprzedaż detaliczna paliw, gazu i energii oraz dystrybucja w 15 proc., wytwarzanie energii w 10 proc.

Obajtek zaznacza także, że Orlen jest spółką, w której Skarb Państwa ma pakiet mniejszościowy, ale jako jedyny ma powyżej 10 proc. głosów na Walnym Zgromadzeniu Akcjonariuszy, co oznacza, że Skarb Państwa ma „pełną kontrolę nad spółką”. Za dodatkowe zabezpieczenie służy także np. ustawa o infrastrukturze krytycznej, stawiająca wymóg zgody Rady ministrów przy zbyciu akcji takiej spółki jak Orlen. Jednak tzw. „złota akcja” może nie być wystarczającym zabezpieczeniem – takie sygnały wysyłał TSUE już niemal dekadę temu. Wyrok z 10 listopada 2011 r. w sprawie Komisji Europejskiej przeciwko Republice Portugalii, C-212/09, można przedstawić następująco: państwo UE nie może w prywatyzowanych spółkach zachowywać szczególnych uprawnień, nawet jeśli sprawa dotyczy interesu publicznego. Warunkiem uzyskania zgody KE na takie działania jest przedstawienie przekonującej argumentacji, co wcale może nie być łatwym zadaniem.

Transformacja energetyczna dokonywana przez Orlen ma opierać się o gaz jako paliwo stabilizujące oraz wiatr. Błękitne paliwo postrzegane jest jednak jedynie jako paliwo przejściowe, które ma zapewnić dojście do energetyki zeromisyjnej, gdy Polska będzie stopniowo odchodzić od węgla.

W Strategii Bezpieczeństwa Narodowego RP opublikowanej w maju założono dostosowanie polityki państwa polskiego do celów klimatycznych uzgodnionych na forum międzynarodowym.

Jak informowaliśmy, zdaniem minister funduszy i polityki regionalnej, Małgorzaty Jarosińskiej-Jedynak, Polska będzie musiał ponieść dwa razy wyższe koszty w drodze do tzw. zielonej gospodarki niż wynosi średnia w Unii Europejskiej.

Wartość inwestycji potrzebnych do osiągnięcia neutralności klimatycznej do 2030 roku przez Polskę wynosi 240 mld euro. Nasz kraj będzie musiał ponieść dwa razy wyższe koszty w drodze do zielonej gospodarki niż wynosi średnia w Unii Europejskiej – powiedziała podczas Szczytu Liderów UN Global Compact..

Do przeprowadzenia tych inwestycji potrzebna jest siła kapitałowa, która powstaje, kiedy jest efekt skali. W Europie nasze koncerny są drobnymi firmami. Musimy konkurować z BP i Shellem. To, co widzimy tutaj, zwiększa szanse na rywalizację – skomentował fuzję Orlen-Lotos premier Mateusz Morawiecki.

Analitycy są jednak pełni obaw. W wywiadzie dla agencji Reuters Michał Kozak z Domu Maklerskiego Trigon ocenił, że „zadłużenie spółki może wzrosnąć, co byłoby ryzykiem, szczególnie w przypadku pogorszenia się warunków makroekonomicznych” . Z kolei analityk Ipopema Secutities Robert Maj stwierdził, że „nie ma racjonalnego wyjaśnienia” transakcji Orlen- PGNiG. „To są projekty ściśle polityczne” – dodał.

Na Giełdzie Papierów Wartościowych 14 lipca akcje Lotosu zdrożały o 7 proc. , PGNiG o 4 proc., a notowania Orlenu poszły w dół o 4,7 proc.

Jak informowaliśmy, Krzysztof Bosak skrytykował na piątkowej konferencji prasowej warunki na jakich ma dojść do fuzji Orlenu i Lotosu oraz zapowiedział, że będzie domagał się ujawnienia niezależnej analizy biznesowej dot. przejęcia przez PKN Orlen Lotosu, ujawnienia kosztów doradztwa prawnego i lobbingowego oraz pełnych warunków KE w sprawie fuzji.

Warunki podyktowane przez Komisję Europejską są nieakceptowalne. Żaden minister skarbu państwa, aktywów państwowych, żaden premier, żadna osoba odpowiedzialnie gospodarująca mieniem skarbu państwa takich warunków by nie zaakceptowała. To właśnie przyczyna dla której Komisja Europejska właśnie takie warunki podyktowała, a nie inne – stwierdził Bosak na konferencji prasowej.

Kresy.pl / orlen.pl / businessinsider.com.pl / money.pl / gazetaprawna.pl / wysokienapiecie.pl